- 「地獄の沙汰も金次第」

- 「金持ち喧嘩せず」

こんなことわざがあるのをご存じでしょうか。

我々のような働かない夫・彼氏(いわゆるヒモ)を支える戦士たちにとってお金は本当に切実な問題ですよね。

そこで今回は、巷でよく聞く色々な節税方法の中から私が実際に行っているものを4つ紹介します。

長くなってしまいましたが、なるべく分かりやすくなるようにまとめたので是非読んでみて下さいね!

難しい計算は無し!ざっくりいくらお得になるのか紹介します

節税ってなんだか複雑な計算があって難しそう…と考えている方も多いのではないでしょうか。

この記事では難しい計算は無し!

以下のような条件のヒモ女をモデルケースとし、「実際いくらくらいお特になるのか?」ざっくりと算出します。

- 年収400万の会社員

- ヒモの年収は0

- ヒモへの不満:会計の際レジで姿を消すこと

もちろん収入やもろもろの条件によって誤差が生じますが、「とりあえずこんくらいなのか~」という参考になればと思います!

【働かない夫や彼氏を養うための節税方法その01】ふるさと納税

ふるさと納税、実は「なんかよく分からないし難しそう…」という印象があってずっと敬遠してたのですが、始めてみると思った以上に簡単&お得な制度でした!

ふるさと納税ってよく聞くけど結局何?

ふるさと納税とは、全国の好きな自治体に寄付をすることで返礼品をもらえる制度のこと。

SNSで、ふるさと納税で蟹やエエとこの牛肉をもらった~!などの投稿を見たことがある方もいるのではないでしょうか。

でもこの制度、色々謎が多くないですか?。

普通にネットで同じものを買うより割高だし、いったい何がそんなにお得なんでしょうか?

ふるさと納税は一言で言うと「翌年の住民税の前払い」

ふるさと納税の何がお得かさっぱり分からなかった私にとって1番分かりやすかった説明は

「ふるさと納税をすることで、寄付を通じて来年払う住民税を先払いできる」

というもの。

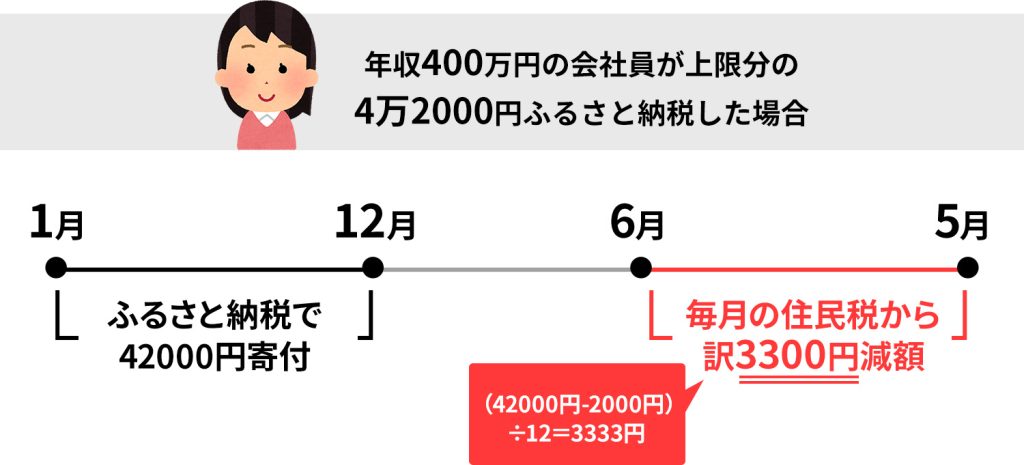

(今年の寄付金額-2000円)÷12の金額が、来年の毎月の住民税から減額されるのです。

図にするとこんな感じ。

最初に上げたような年収400万円の会社員が上限分の4万2000円ふるさと納税した場合、翌年の住民税を4万円節税できることになります。

1月あたり約3300円手取りが増える…!

ふるさと納税の後はワンストップ特例の申請も忘れずに!

ふるさと納税はとても嬉しい制度ですが、寄付をするだけでは住民税の控除は受けられません。

確定申告またはワンストップ特例の申請を行うことで住民税の控除手続きをする必要があります。

会社員の方で、医療費控除を受けたいなどの特別な理由がない場合はワンストップ特例を利用すればOKです!

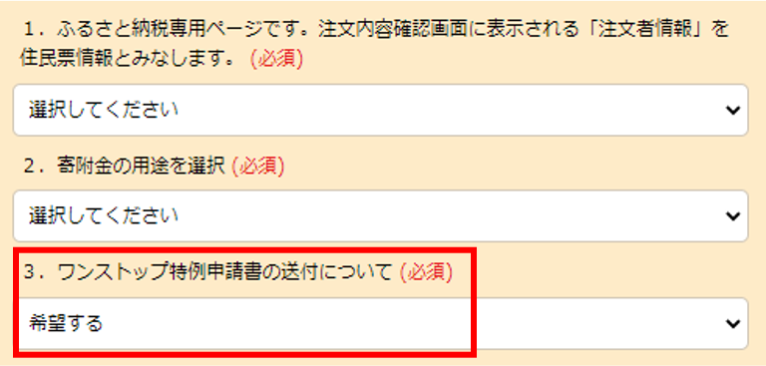

ワンストップ特例の申請方法はこんな感じ。

まず寄付手続き(返礼品の申し込み)の際に「ワンストップ特例の申請」の欄にて「希望する」を選択します。

※ワンストップ特例の選択項目の見た目は自治体によって異なります。

これでワンストップ特例の申請書(寄附金税額控除に係る申告特例申請書)が指定の書類送付先に送付されます。

あとはワンストップ特例の申請書を作成・提出すれば、翌年6月から1年間住民税の控除が受けられますよ。

ヒモ女におすすめの返礼品はこれ!

ふるさと納税と聞くとなんとなく高級肉や魚介がイメージとして浮かんできませんか?

そういうのももちろん良いのですが、それらの高級食材って1回か2回の食事で食べ終わってしまうんですよね…。

ヒモという金食い虫を擁する私たちの助けになってくれるのはより長期的に利用できる返礼品だと思うんです。

そして日常的に消費するものだともっと望ましいですよね。

「長期的に使える」「日常的に必要なもの」という条件で考えた時、私が選んだのはこの2つです!

【ヒモ女におすすめの返礼品その1】発泡酒箱買い

日々ヒモの将来を憂いている我々に必要不可欠で日常的に使うもの、それは酒です。

私は去年ふるさと納税で発泡酒48本セットと24本セットを返礼品に選び、合計72本の発泡酒が自宅に届きました。

ヒモに対する不満が心に募っても、「家で72本の発泡酒が私を待っている」の響きだけで強くなれる気がしたよ。

【ヒモ女におすすめの返礼品その2】米大量買い

ヒモを養う上で切っては切れないのが食費問題ですよね。

なんで最終的にお前のウンコになるものをこちらの全負担で買わなきゃいけないんだよ…

と思わなくもないですが、ヒモを愛したのが運の尽きなので諦めましょう。

世の中にはあらゆる食べ物があふれていますが、我々日本人にとって最も汎用性の高い食べ物が米ではないでしょうか。

米と納豆があればとりあえず最悪の事態は避けられると思います。

私が去年返礼品でもらったのは15キロのお米。

2人暮らしで15キロだと3か月はもちそう!

毎月何となく給料から引かれている住民税。

どうせ払うなら生活の足しになる返礼品をもらえる方が断然お得なのでおすすめです!

【働かない夫や彼氏を養うための節税方法その02】iDeCo

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の1つ。

簡単に言えば、自分で老後のお金を貯めるための手助けをしてくれる制度です。

こちらも税制面でのメリットが多く、おすすめの金策!

iDeCoのメリットその1 掛金を所得から控除できる

ヒモ子さんは年収400万の会社員なので、毎月の掛け金の上限は【2万3000円】です。

iDeCoでは掛け金が控除の対象になるので、年間で

【所得税1.4万円】+【住民税 2.7万円】= 4.1万円もの節税効果が!

毎月2万3000円貯金ができて、手取りが年4万円増えるイメージなのね♪

iDeCoのメリットその2 利息・運用益が非課税

iDeCoでは、積み立てた掛金を運用する金融商品を自分で選ぶことができます。

そして通常、金融商品で得た利益には約20%の課税がされてしまいます。

例えば株で10万円の利益が出た場合、10万円×20.315%=2万3150円の税金が税金で持っていかれてしまうのです。

元々給料からさんざん税金引かれた上で投資してんのになんで株の利益からも税金取るんだよks

という国への不満は一度置いておいて、iDeCoのメリットはこの課税が発生しないことなんです!

具体的にどのくらいお得なの?

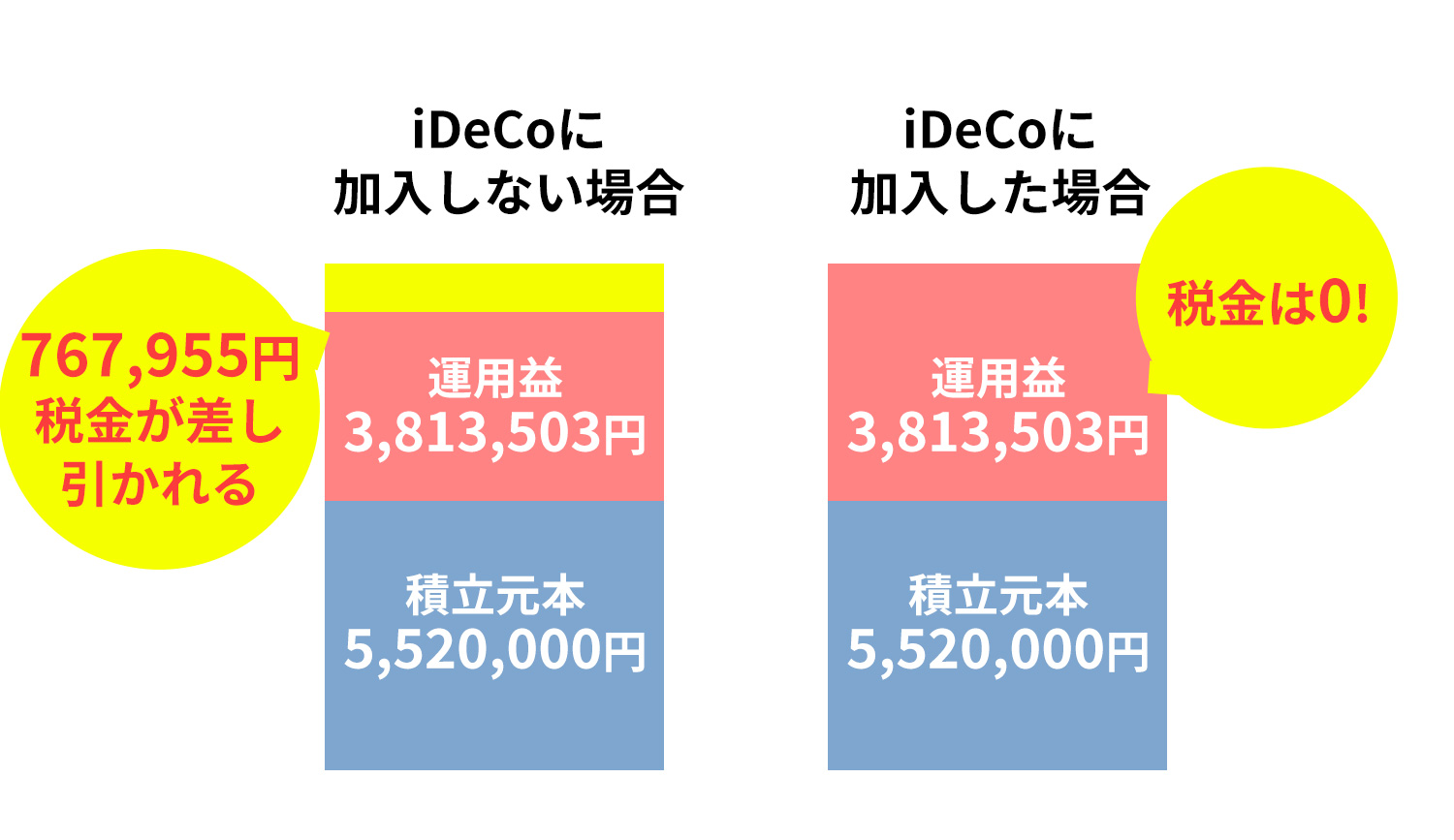

年収400万の会社員の場合、毎月の掛け金の上限は【2万3000円】です。

これを利回り5.0%で20年間運用したら、【運用益3,813,503円】+ 【積立元本5,520,000円】=【運用結果9,333,503円】になります。

先ほども書いたように、通常であればこの運用益【3,813,503円】からは約20%である【767,955円】が税金で持っていかれてしまいます!

しかしiDeCoならこの【767,955円】がまるっと非課税。0円になります。

76万が0円になるのはありがたすぎる…!

ここまでのお話だと良いことづくめに聞こえますが、iDeCoにはデメリットもあります。

iDeCoのデメリット01 元金割れリスク

iDeCoは投資を行い、積立金を運用するため、元本割れの可能性はゼロではありません。

元本確保型商品を選ぶ、分散投資をするなど安全性と収益性をバランスよく目指す必要があります。

iDeCoのデメリット02 60歳までは何があっても引き出せない

iDeCoは原則として、60歳までは資金を引き出すことは出来ません。

いざというときのお金は口座に残した状態で、無理のない積み立てをすることが重要です。

ちなみに毎月の拠出金額の変更が出来るのは年に1回のみなので注意!

iDeCoのデメリット03 手数料がかかる

iDeCoは無料で出来るわけではなく、以下のような手数料がかかってきます。

- 加入時に国民年金基金連合会に対して2,777円の加入手数料(初回のみ)

- 毎月の掛金拠出時に同連合会に対して103円の手数料

- 運営管理機関(加入金融機関)に対しての手数料

iDeCoは少しハードルが高い…という方はつみたてNISAもおすすめ♪

高い節税効果が嬉しいiDeCoですが、少額とは言え運用にお金がかかることや、申込時に勤務先から「事業主登録申請書兼第2号加入者に係る事業主の証明書」という証明書をもらう必要があるなど、少しハードルが高く感じる方もいるかもしれません。

そんな方におすすめなのがつみたてNISA。

iDeCoのように掛け金が控除されることはありませんが、運用益の全額が非課税になるのは同じです。

また、iDeCoが60歳まで資金を引き出せないのに対していつでも引き出し可能だったり、掛け金も月100円からOKだったりとiDeCoよりもかなり手軽に始めることができます。

【働かない夫や彼氏を養うための節税方法その03】配偶者控除

配偶者控除とは「年収が一定額以下の配偶者(ヒモ)がいる場合に扶養する側(我々)の所得税が減額される制度」のことをいいます。

配偶者控除で税金はいくら安くなる?

年収が400万円で、ヒモの収入が0の場合、税金はどのくらい安くなるのでしょうか?

配偶者控除が無い場合の所得税&住民税

配偶者控除が無い場合、年間で支払う税金額はざっくり以下の通り。

- 所得税8.6万円

- 住民税 18万円

- 合計26.6万円

配偶者控除を受ける場合の所得税&住民税

配偶者控除を受ける場合、年間で支払う税金額はざっくり以下の通り。

- 所得税 6.7万円

- 住民税 14.6万円

- 合計21.3万円

配偶者控除が無い場合に比べると年間およそ5.3万円の節税に!

会社員の場合の配偶者控除の申請方法は?

会社員が配偶者控除の適用を受けるためには、年末調整で「給与所得者の配偶者控除等申告書」に必要事項を記入して提出します。

※配偶者控除は法律上で婚姻関係が認められている配偶者(つまり夫)が対象なので、ヒモが彼氏の場合には使うことはできません。

住民税や所得税にはいつ反映される?

住民税は、上記のケースだと年末調整をした翌6月から毎月2750円下がります。

所得税は、今年の分は年末調整で差額の還付を受けることができます。

悲しすぎますが…来年もヒモの収入が0であると見込まれる場合は、年末調整時に併せて配られる来年用の「給与所得者の扶養控除等(異動)申告書」に源泉控除対象配偶者として登載すれば、来年1月からの給与から引かれる所得税は少なくなります。

【働かない夫や彼氏を養うための節税方法その04】医療費控除

医療費控除とは、その名の通り自分自身や家族のために医療費を支払った場合に適用となる控除のこと。

ただし、「1年間の医療費の合計が10万円を超えた場合」のみ受けることができます。

健康な方であれば医療費が10万円を超えることってそうそうないと思うのですが、私は去年視力回復の手術(ICL手術)を受けたので申請しました。

医療費控除の具体的な節税額は?

年収400万の会社員が50万円のICL手術を受けた場合、節税効果は以下のようになります。

- 所得税…20,000円

- 住民税…40,000円

手術料金の1割以上が戻ってくるイメージなので、ICLやレーシック受けた人は絶対申請した方が良いです!

ICLなんて毎年受けるわけではないので、1回しか使えない手段ですが…。

医療費控除の申請方法は?

医療費控除は、会社の年末調整では申請することができず、確定申告を行う必要があります。

難しい・面倒なイメージのある確定申告ですが、今はマイナンバーを持っていればe-taxのサイトからスマホ1つで行うことができます。

提出期間は毎年2月16日~3月15日までの1か月間。

以下を手元に用意して自分でやってみましょう。

- 会社から年末に届いている源泉徴収票

- ICLの手術や通院にかかった領収書

- マイナンバーカード

私も今年初めて挑戦しましたが、専門的な知識がなくてもクリアすることができました♪

医療費控除の還付金はどうやって受け取る?

確定申告で医療費控除を申請すると、まず1~2か月後に所得税の還付金が口座に振り込まれます。

(ちなみに私は確定申告後2週間くらいで振り込まれました。早かった…。)

住民税は確定申告した後、その年の6月からの住民税の金額で調整がされます。

全部やったら住民税が超激安に!?とはならないので注意

この記事で紹介された節税方法を全部やれば、来年の住民税は年間15万近く安くなる!?

そうなれば良いのですが、個別で紹介したのはあくまでそれぞれの方法のみを行った場合の目安です。

複数の節税方法を同時に使いたいときは、こちらのようなサイトで試算してみましょう。

試しに【居住地を東京都中央区】【社会保険料控除を58万】で計算してみます。

何も対策をしない場合、年間の住民税は177,500円となりました。

次に、この記事で紹介した「ふるさと納税」「iDeCo」「配偶者控除」「医療費控除」の値を入力してみます。

結果、年間の住民税は78,500円。

ちなみに比較的ハードルの低い「ふるさと納税」「配偶者控除」のみの場合でも年間の住民税は110,500円まで下げることができます。

節税、夢がある…!

※この試算結果は住民税額の目安であり決定額ではありません。住民税額の決定通知書は毎年5月ごろに発送されます。詳しくはお住まいの自治体窓口にお問合せください。

【まとめ】ヒモが起こす奇跡を待つくらいなら、今できることをやろう。

「そもそもヒモが働けば良いのでは?」という至極まっとうな意見も聞こえてきますね。

しかしながら、ヒモというのはこちらがどれだけ願ってもなかなか働いてくれないものです。

奇跡的に今すぐ就職活動を始めてくれたとしても、内定をもらえるのはいつになるか分かりません。

それならまずはヒモが起こす奇跡に縋るのは止めにして、自分1人で出来る金策から始めるのもアリなのではないでしょうか。

ちなみに、「私だけが苦労するなんて死んでも嫌!お前も働けやああああああ!!!」という方は以下の記事が参考になるかもしれません。

コメント